【天和科创研究系列二】赛诺医疗:国产心血管介入类医疗器械供应商

公司成立于2007年,专注于高端介入医疗器械研发、生产、销售,产品管线涵盖心血管、脑血管、结构性等介入治疗领域。基本的产品包括包括冠状动脉支架系统和球囊扩张导管(冠脉及神经)两大类,其中具有自主知识产权的生物降解药物涂层冠脉支架BuMA是公司的主打产品,目前位居国内冠脉支架市场占有率第四名。而公司的Neuro RX产品是首款国家药监局批准上市的采用快速交换技术的颅内球囊导管。

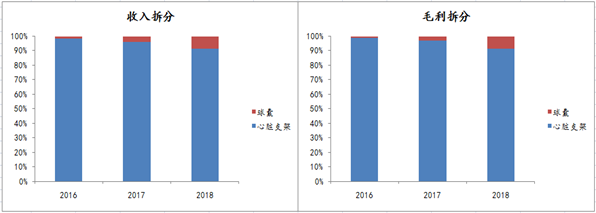

公司95%以上业务收入来自冠状动脉支架系统和球囊扩张导管两大类,截至2018年末,合作经销商超过400家,产品营销售卖覆盖全国超过1000家医院,其中超过600家为三级医院。核心产品BuMA药物洗脱支架自2010年上市后累计植入超过60万个,各类球囊累计使用超过10万根。营业收入结构中,2018年支架占比90.7%,球囊占比8.5%,其它占比0.8%。

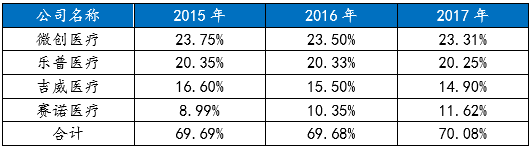

根据全国介入心脏病论坛(CCIF)数据,2017 年我国PCI例数为75.3万例,PCI平均植入冠脉支架数量为1.47支,2017年中国冠脉支架植入数量达110.7万支,2013-2017年复合增长率为12.70%。结合《2017年中国卫生和计划生育统计年鉴》中对于冠脉支架终端销售价格的估算(9247元/支),2017年中国心脏支架的终端市场规模达102.4亿元。冠脉支架领域已基本完成国产替代,其中主要外资企业包括美敦力、波士顿科学、强生等,在国内市场占有率不足30%,主要内资企业包括微创、乐普、吉威等,国内厂家合计市场占有率已超过70%。经过十余年发展,公司在自主研发、渠道建设方面建立一定优势,根据米内网数据,按冠脉支架植入数量统计,赛诺医疗为中国第四大冠脉支架制造商,市场占有率从2015年的8.99%上升至2017的11.62%,市场占有率快速提升。

目前国内主要生产支架产品企业有乐普医疗、微创医疗、吉威医疗。微创医疗港股上市,吉威医疗被蓝帆医疗收购。公司核心产品BuMA(生物降解药物涂层冠脉支架系统为)第三代支架,在所有三代支架企业中公司于2010年最早上市,市占率为11.62%。同行业中乐普医疗2019年2月上市第四代。

BuMA 支架药物可在30天体内完全释放,药物载体可在体内6-8周降解吸

BuMA 支架产品应用公司纳米级界面涂层技术,该技术相比于业界其他传统涂层技术产品,主要体现在:(1)获得均一的纳米级高分子涂层;(2)抑制重金属元素释放引起的机体过敏反应,同时促进内皮细胞的覆盖和修复;(3)为外部包覆的可降解药物涂层提供理想载体环境。

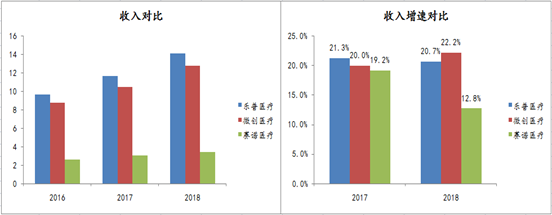

与行业主要竞争对象乐普医疗和微创医疗相比,公司当前支架业务收入体量较小(2018 年为3.45亿元 VS乐普医疗的14.1亿元和微创医疗的12.83亿元)且增速相对较慢(2018 年为12.8% VS乐普医疗的20.7%和微创医疗的22.2%)。

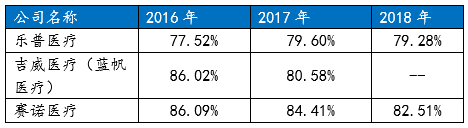

公司与市场上同类型支架产品毛利率对比,公司2017年支架毛利率为84.41%,均高于同行业企业乐普医疗(79.60%)、吉威医疗(80.58%)。

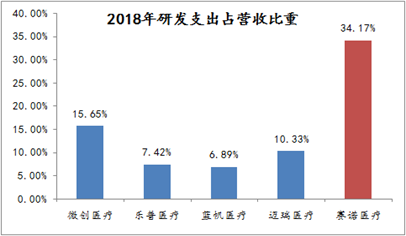

2018 年,公司研发费用为1.3亿元,占收入的比例为 34.2%,同期微创医疗、乐普医疗、蓝帆医疗、迈瑞医疗研发占营收比分别为15.65%、7.442%、6.89%、10.33%,该指标公司明显高于其它可比公司。

研发投入主要由费用化研发投入和资本化研发投入构成,费用化研发投入最重要的包含职工薪酬、折旧及摊销、注册及检验费、临床试验费、研发材料、差旅费、动物实验、技术测试服务费、会议费和外部研发费用等费用种类。

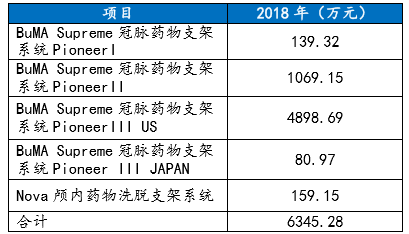

公司资本化研发投入主要由BuMA Supreme和 Nova颅内药物洗脱支架研发项目支出构成。

2019年7月31日,江苏省阳光采购联盟组织的55家成员单位,以过去12个月(2018年7月-2019年6月)总采购量的70%估算本次组团联盟采购总量,采购周期为1年,2019年10月执行采购结果,明白准确地提出联盟采购量价挂钩、以量换价。

2018年公司合计销售BuMA产品超过18万套,在本次江苏省阳光采购联盟组织的55家医疗机构成员单位的销售量为8,300套,占2018年该产品销量的4.61%。本轮招标将自2019年10月起开始执行,按照此测算,2019年发行人在上述医疗机构的销售量预计将减少约1,453套左右(2018年全年的8,300套*70%/4),在本轮招标周期内(2019年10月1日至2020年9月30日)将减少约5,810套左右(2018年全年8,300套*70%),总体占比较低。本轮集采的采购周期为1年,1年后启动下轮集采招标,届时能够继续参与新的集采报价。

公司球囊扩张导管最重要的包含冠状动脉球囊扩张导管和颅内球囊扩张导管两大类。其中冠状动脉球囊扩张导管包括NCThonic非顺应性PTCA球囊扩张导管(2014年7月获批上市)、TytrakPTCA球囊扩张导管(2016年12月获批上市)等,大多数都用在经皮冠状动脉介入治疗术,在支架使用前后对血管或支架进行扩张。颅内球囊扩张导管主要是NeuroRX,其于2016年12月获批上市,系首款获得国家药监局批准上市的采用快速交换技术的颅内介入球囊扩张导管,适用于非急性期症状性颅内动脉粥样硬化性狭窄病人的介入治疗,通过球囊扩张,改善颅内动脉血管的供血情况。

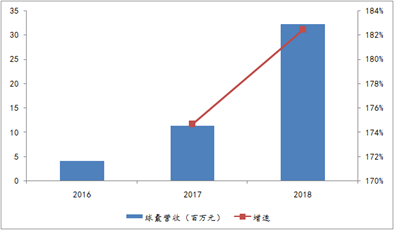

公司球囊产品 2018 年实现收入3220万元,同比增长182.43%。与心脏支架相比,公司球囊产品获批时间较晚,当前仍处于快速放量阶段。

公司注重研发创新,2018年研发投入达1.3亿元,占据营业收入的比例高达34.2%,在研项目包括新一代BuMASupreme药物洗脱支架系统(预计中国2019年申请上市)、镁合金全降解药物支架系统、新一代颅内球囊扩张导管、NOVA颅内动脉药物洗脱支架系统、颅内取栓系统和Accufit介入二尖瓣瓣膜置换系统等介入治疗产品。