【市场】2025年装配式建筑市场空间预计可达157万亿!

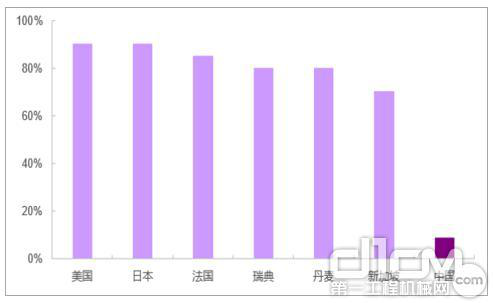

对比发达国家,我国装配式建筑渗透率差距巨大。主要发达国家建筑现代化推进已经较为成熟,建筑业相对成熟、完善。工业化程度高的发达国家均曾开发出各类装配式建筑专用体系,如英国L板体系、法国预应力装配框架体系、德国预制空心模板墙体系、美国预制装配停车楼体系、日本多层装配式集合住宅体系等。代表国家美国、日本、法国、新加坡等2017年装配式建筑渗透率均达到或超过70%,对比我国2017年渗透率仅8

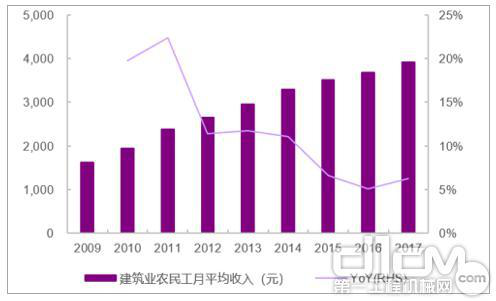

建筑业人工费用逐年上升,农民工从事建筑业意愿持续走低。我国建筑业农民工收入水平逐年上涨,2017年平均月收入达到3,918元,2009-2017年收入水平增加Cagr为11.6%;另一方面从事建筑业农民工占比2014年起呈下降趋势,农民工选择建筑业意愿持续走低,预计未来将逐步推动建筑业人工费用上升。

当前我国装配式建筑发展主观动力不足,主要源于1)传统现浇建筑模式成本仍低于装配式建筑建造成本(如亚泰集团张建国等2017年分析结果,现浇及装配率分别为20%、40%、60%的建筑每平米建造成本分别为1,235、1,372、1,605、1,653元);2)传统土建施工公司、操作工人施工中(尤其是住宅建设)更熟悉现浇工艺流程。

装配率提升人工费用占比逐渐下降,装配式建筑为建筑业未来趋势,亟待政策支持。考虑到:1)海外建筑业现代化发展路径参考(我国与海外装配式建筑占比差距明显);2)当前建筑人工费用支出持续上涨,建筑装配率提升有利于人工费用下降(表1),装配式建筑为我国建筑业发展未来确定性趋势。但考虑到当前施工方提升建筑装配率主观动力有限,迫切地需要政策支持、引导。

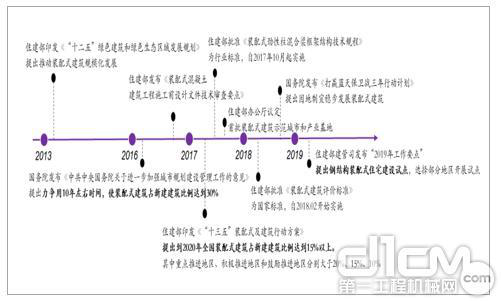

装配式建筑政策支持持续加码。2013年住建部印发的《“十二五”绿色建筑和绿色生态区域发展规划》首次明白准确地提出要我国要加快形成装配式混凝土、钢结构等工业化建筑体系;国务院于2016年提出我国力争用10年左右时间装配式建筑占新建建筑比例达到30%;2017年住建部进一步明确装配式建筑发展规划,提出到2020年全国装配式建筑占新建建筑比例达到15%以上,其中重点推进地区、积极地推进地区和鼓励推进地区分别大于20%、15%和10%,此外多项装配式建筑建设、评估标准相继出台,各省/地区相继发布配套政策支持推进装配式建筑实施,明确装配式建筑占新建建筑比例目标,同时提出相关补贴、优惠政策。

住建部首次仅提推广钢结构,明确住宅建设试点,后续配套政策值得期待。复盘我们国家发展装配式建筑有关政策,政府上层部门基本同时推广PC结构和钢结构应用,并无明显侧重。2019年3月27日住建部建设市场监管司发布的“2019年工作要点”首条工作要点“推进建筑业中重点领域改革,促进建筑产业转型升级”中单独提出要开展钢结构装配式住宅建设试点,系装配式建筑推广政策中首次仅提钢结构试点,同时提出将选择部分地区开展试点,并将于试点地区保障性住房、装配式住宅建设、农村危险房屋改造和易地扶贫搬迁中明确特殊的比例工程建设项目采用钢结构装配式建造。参考过往中央政策提出后地方政府配套政策往往快速跟进,我们大家都认为“钢结构+住宅”地方配套政策值得期待。

我国装配式建筑行业正快速地发展。近年来在政策持续推动、建筑技术持续升级的背景下,我国装配式建筑面积、行业规模迎来加快速度进行发展。2017年我国新建装配式建筑面积达到1.5亿平方米,占2017年新开工房屋面积比例已达8.4%,面积较2016年增长31.6%,2011-2017年新建装配式建筑面积复合增速高达123.6%;2017年装配式建筑及相关配套产业(清洁能源、一体化装饰、智能家居等)总行业规模达到5333亿元,较2016年增加38.6%,2011-2017年行业规模复合增速高达113.1%。间接数据亦佐证装配式建筑行业加快速度进行发展,我国工程机械租赁设备龙头庞源租赁多个方面数据显示,公司用于装配式建筑塔吊产值占比持续提升,2017年以来装配式建筑使用塔吊数量及吨米数月度数据基本保持超100%同比增速增长。

我国装配式建筑以PC结构为主流,钢结构尚未享受行业成长红利。尽管装配式建筑行业发展迅速,钢结构行业受益似乎并不明显,主要钢结构上市企业杭萧钢构、精工钢构、鸿路钢构、中建钢构2011-2017年收入Cagr分别为4.4%、2.3%、6.1%、14.7%远慢于装配式建筑面积、行业规模同期增速(123.6%、113.1%)。我们推测2018年以前装配式建筑行业红利主要由市场主流PC结构享受。

我国现阶段装配式建筑中PC结构占据主要位置,其次为钢结构。以住建部2016年发布的119项装配式建筑示范项目为例,PC结构项目为41项,占比35%;钢结构19项,占比16%;木结构为4项,其余为部品部件生产项目。

装配式建筑构件主要为预制混凝土(PrecastConcrete,PC)结构、钢结构和木结构,三类构件各具优劣。我国装配式建筑PC结构应用最多,集中应用于水利工程、桥梁等建筑,过去作为试点的保障性住房亦大多使用PC结构,PC结构在三类构架中强度最好、防火/防腐性能最出色。钢结构应用集中于公共建筑/工业建筑,三类构件中具备工业化程度最高、抗震能力出色、结构灵活得房率最高等优点。木结构环保性能出色但建造成本高,应用最少。

我国钢结构主要使用在于公共建筑、工业建筑,住宅建设应用较少。2016年钢结构应用项目中商业地产/场馆/厂房类项目占比高达74.5%,住宅项目占比仅4.1%。装配式住宅类项目更多采用PC结构,主要源于传统土建施工公司更熟悉混凝土工艺及钢结构人才相对欠缺。

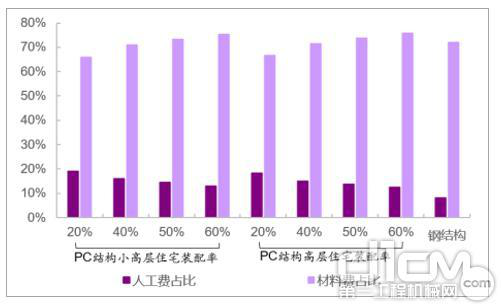

平均成本方面,钢结构PC结构现浇。据住建部住宅产业化促进中心测算,现浇混凝土房屋造价约2,000元/平米;据住建部《装配式建筑工程消耗量定额》(征求意见稿),PC结构小高层住宅、高层住宅(装配率20%-60%)平均造价分别为2,151、2,416元/平米,分别较现浇造价高7.6%、20.8%,钢结构高层住宅平均造价为2,777元/平米,较PC结构高层住宅高约8.5%-27.4%。

中长期钢结构成本劣势将逐渐消失,短期大规模推广仍需政府补贴。根据住建部《装配式建筑工程消耗量定额》(征求意见稿),装配式建筑的造价成本中85%为建安成本,建安成本包括人工费、材料费和另外的费用;随着装配式建筑装配率提高,人工费用占比逐渐降低(绝对金额亦降低),主要费用材料费用逐渐提升,其中钢结构装配式建筑人工费用占比最低(8.2%),材料费用占比最高(72.0%)。考虑到建筑业人工成本逐渐走高,随着应用规模扩大规模效应体现,材料费用将逐渐下降。中长期来看,我们大家都认为钢结构装配式建筑相对现浇建筑、PC结构装配式建筑的成本劣势将逐渐消失。短期来看,成本劣势可由中央政府和地方政府税收优惠、补贴及其他政策支持所抹平。

尽管PC结构成本较现浇高,但过去数年其依旧能够迎来加快速度进行发展,核心原因主要在于政策支持。因此我们大家都认为,若政策加大对钢构的支持力度,目前钢构的成本劣势并不会成为其快速推广的绊脚石。

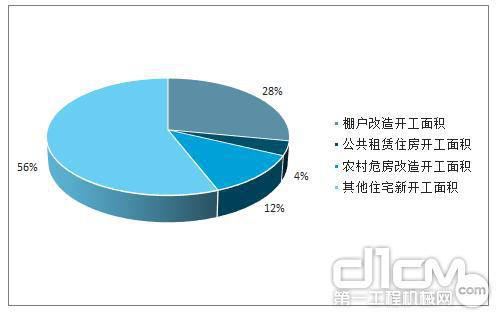

保障性住房建设是我国房建市场重要组成部分,预计住房保障相关支出将维持较高水准。我国房建约70%左右为住宅建设,保障性住房开工面积占住宅新开工面积比例近年来处于40-50%区间(2017年测算占比为44%,“十二五”期间测算占比为49%)。受益于民生工程重要性凸显,国家推进保障性住房支持力度大,2017年全国用于住房保障的公共财政支出(包括廉租住房、棚户区改造、农村危险房屋改造等)达到6,552亿元,2010-2017住房保障公共财政支出Cagr增速为16.7%,根据住建部建设事业“十三五规划”,将持续推进城镇保障性安居工程建设持续、加快农村危险房屋改造力度,我们预计住房保障财政支出仍将维持较高水平。

我国住宅建设面积(万平方米)占房屋新开工面积(万平方米)比例维持在70%附近

测算2017年保障性住房开工面积占全国新建住宅面积比例约44%。住房保障公共财政支出规模大,短期依旧维持高位。

保障住房是推进装配式建筑的重要抓手,过去装配式建筑以PC结构为主。过政策并未明确规定保障性住房建设强制或推广装配式住宅建设,但考虑到装配式住房具备安全性好/工期较短/环保节能表现好等优势,结合政府提出的装配式建筑占比目标(表2),保障性住房采用装配式建筑助政府实现一石多鸟效果。在此背景下,部分地方政府明确发文大力推进保障性住房采用装配式建筑。过去采用装配式建筑的保障性住房大多以PC结构为主,主要源于施工公司更熟悉混凝土工艺、成本优势及钢结构人才较紧缺。

政策引导采用钢结构装配式住宅将使行业发展提速。我们大家都认为3月27日住建部建设市场监管司首次单独提出试点地区保障性住房、装配式住宅建设、农村危险房屋改造和易地扶贫搬迁中明确特殊的比例工程建设项目采用钢结构装配式住宅有几方面重要意义:1)突破钢结构应用领域,考虑到保障性住房为房建领域重要组成部分,钢结构需求空间被打开;2)试点应用场景范围明确,路径清晰,有利于顺利实现钢结构推广;3)钢结构装配式推广有利于放大钢结构装配式规模,有利于逐步降低成本;4)中央政策引导有望带动更多地方政府发布配套政策推动保障性住房采用钢结构。

考虑到我国装配式建筑还有巨大提升空间,国家对装配式建筑行业发展政策持续加码,产业扶持力度及针对性逐渐加大,同时装配式建筑相较现浇模式造价优势将逐渐显现,我们大家都认为未来装配式建筑行业值得期待。

根据政策要求,预计我国2020年新建装配式建筑占新建建筑比例达到15%,2025年进一步达到30%。参考住建部2016年11月发布的《装配式建筑工程消耗量定额》(征求意见稿),每平方米装配式建筑造价取不同类建筑之中位数2,231元/平方米,考虑到人力成本逐年上升,规模效应致材料费用下降,我们假设中短期单位成本装配式建筑平均价格维持2,231元/平方米。据此测算,我们预计装配式建筑行业规模2020年、2025年将分别达到7,006、14,011亿元,2017-2020年装配式建筑行业规模Cagr为27.9%,2017-2025年Cagr为19.6%,装配式建筑行业未来将保持高速成长。

对比国外,钢结构建筑占比有巨大提升空间。从三个角度可以直观感受我国钢结构装配式建筑与国外美日为代表的发达国家差距:1)2017年,中国建筑用钢量占钢材总消耗量比例约22-26%,发达国家普遍在50%以上;中国建筑钢结构用钢量占钢材总产量比例不足2%,发达国家则普遍为30%以上;

2)2017年,中国使用钢结构住宅占比不足5%,发达国家则普遍在20%,日本高达50%。参照发达国家建筑现代化发展路径,我国钢结构建筑占比仍有巨大提升空间。

考虑到:1)我国装配式建筑行业规模持续高增长;2)政策推动钢结构装配式建筑试点部分地区保障性住房建设,短期有望推进钢构快速应用;3)长久来看钢结构装配式建筑造价劣势将逐渐消失,短期价格劣势可通过政府补贴弥补;4)对比发达国家,我国钢结构建筑占比提升空间大;我们大家都认为钢结构装配式建筑空间广阔,发展将提速,看好行业长期成长性。

装配式建筑是指由预制部品部件在工地装配而成的建筑,预置混凝土结构(PC),钢结构(PS),木结构是装配式建筑的主要三大形式。装配式建筑采用的标准化设计→工厂化生产→装配式施工的形势,决定了它在很多方面优于传统建筑施工,解决及避免了当前传统建造的施工现场面临的许多难点面临的许多难点。与现浇式建筑相比,装配式建筑的主要优点是组装效率高、精度高、绿色环保(建筑垃圾较少)、可大幅度降低人工依赖。

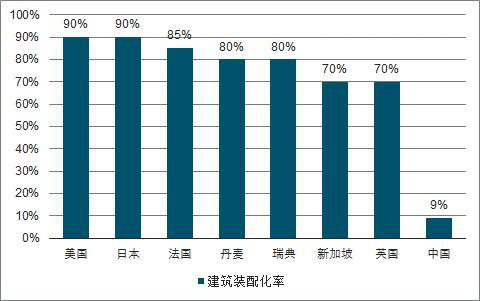

近年我国装配式建筑进入快速发展阶段,新建装配式建筑面积占城镇新建建筑面积比例由2015年的2.7%快速提升至2018年9%,但仍与世界主要国家70%以上的装配化率具有很大的差距,美国,日本的现有装配式建筑占比高达90%,法国、丹麦、瑞典、新加坡的装配式建筑占比分别为85%、80%、80%、70%。

2018年中国新建装配式建筑面积约1.9亿平方米,占城镇新建建筑面积比例约为9%

我国装配式建筑经历过尝试、低谷阶段,现在随着劳动力成本增加、技术获得完善与发展、国家政策大力扶持,其进入快速发展阶段。近几年国家政策向装配式建筑倾斜,出台有关政策越发频繁与实际。最早2012年财政部、住建部提出力争2020年绿色建筑占新建建筑比重超过30%;2017年1月发布装配式建筑三大体系技术标准;2017年3月出台《“十三五”装配式建筑行动方案》及配套管理办法,将装配式建筑的促进落至实际行动方案,明白准确地提出2020年装配式建筑在新建建筑中的占比达15%以上,其中重点推进地区20%以上,2025年装配式建筑在新建建筑中的占比达30%。

全国政策性文件的颁布落实给各省市装配式建筑发展明确方向,31个省份/直辖市地方政府均针对装配式建筑颁布具体的实施建议、规划和行动方案,其中北京、上海、天津、浙江、江苏等经济发达地区要求2020年装配化率达到30%以上,远高于全国目标,多数地区要求达到15%或20%,部分中西部省份宁夏、青海等地区则因地制宜提出10%的目标。同时各地政府也积极通过税费优惠、用地支持、财政补贴、容积率奖励等多种方法给予产业高质量发展充分激励。

我国各地区装配式政策激励多采用税费优惠、用地支持、财政补贴、容积率奖励等方法,统一标准落实,政策迎来检验期。《装配式建筑评价标准》自2018年2月1日起开始实施后,装配式建筑拥有统一严格量化的评判标准,市场发展更为规范有序且便于全国发展状况统计。继标准制定后,跟着时间逐渐逼近政策首期目标年2020年,国家开始启动统计验收工作以了解掌握各地装配式建筑推进情况,2019年1月17日,住建部发布《关于开展2018年度装配式建筑发展状况统计工作的通知》,重点统计2018年度各地发展装配式建筑情况,包括装配式建筑组织机构建设情况、政策措施及目标任务情况、标准规范编制情况、项目落实情况、技术体系情况、生产产能情况、示范城市和产业基地情况,以及存在的问题和工作建议。

2018年中国新建装配式建筑面积约1.9亿平方米,预计市场空间约为4,750亿,根据政策目标,到2020年装配式建筑在新建建筑中的占比达15%以上,2025年达到30%,假设新开工面积以2018年为起点不增长,每平米造价2,500元,预计2020年/2025年对应市场空间分别为7,849亿元和1.57万亿,2019-2020年行业平均增速近30%,装配式建筑行业将继续快速发展。

预计2020年/2025年对应市场空间分别为7,849亿元和1,57万亿。

装配式建筑中钢结构建造方式占比大约21%,政策推广力度正在持续加大,增速有望超过装配式行业发展速度。2019年3月住建部发布《住房和城乡建设部建筑市场监管司2019年工作要点》,明白准确地提出开展钢结构装配式住宅建设试点。选择部分地区开展试点,明确试点工作目标、任务和保障措施,稳步推进试点工作。推动试点项目落地,在试点地区保障性住房、装配式住宅建设和农村危险房屋改造、易地扶贫搬迁中,明确特殊的比例的工程建设项目采用钢结构装配式建造方式,跟踪试点项目推进情况,完善相关配套政策,推动建立成熟的钢结构装配式住宅建设体系。若2020年装配式钢结构占装配式建筑比例达到30%,则对应市场空间2,355亿元,2019-2020年平均增长率可达46%。